目录

第一部分 部门概况.................................................................... 1

一、部门职责......................................................................... 2

二、机构设置......................................................................... 2

第二部分 2024年度部门决算表.......................................................... 4

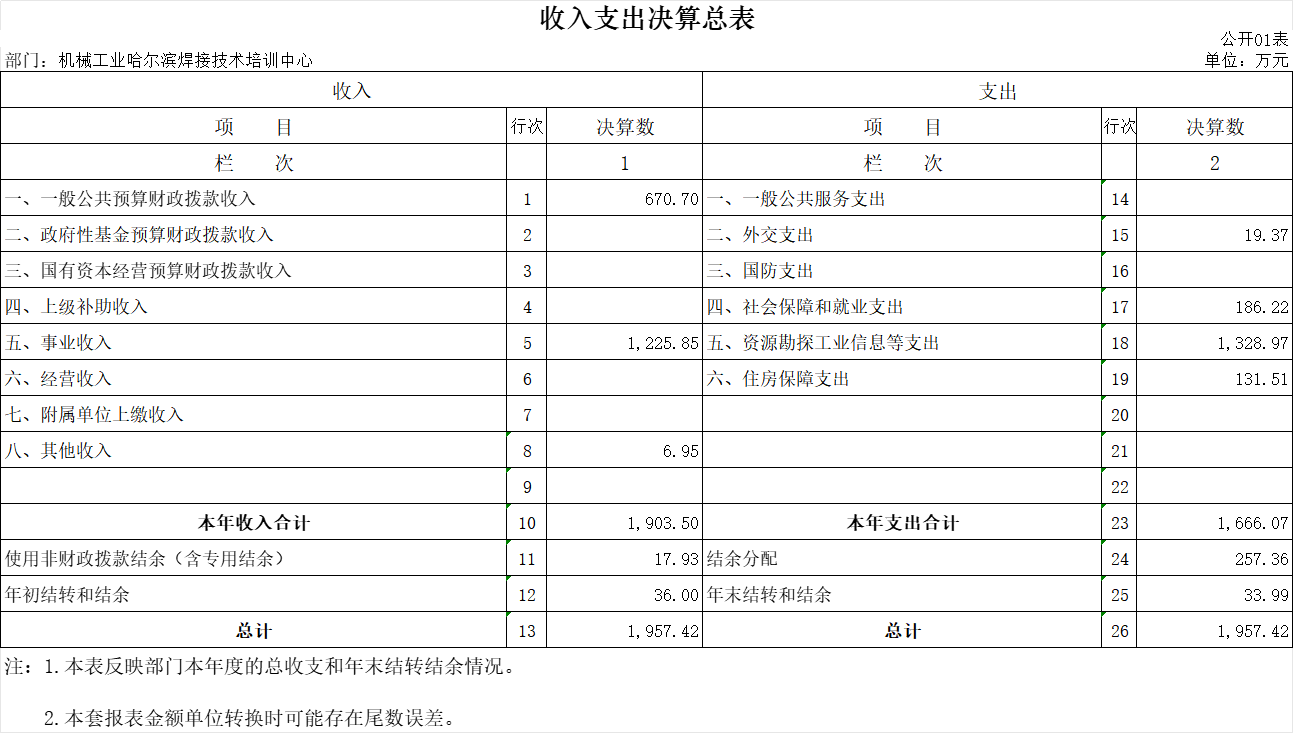

一、收入支出决算总表........................................................ ........ 5

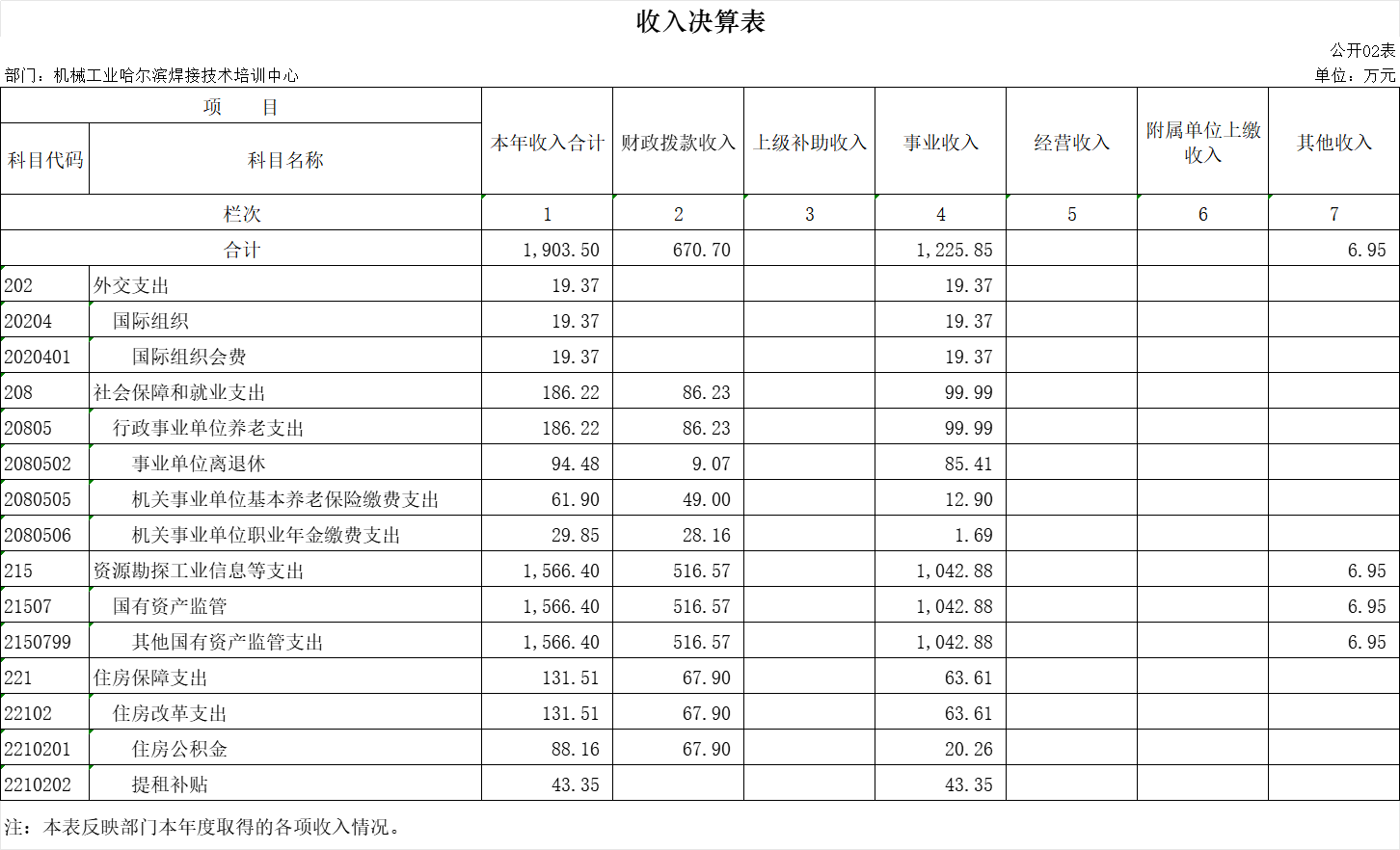

二、收入决算表........................................................................6

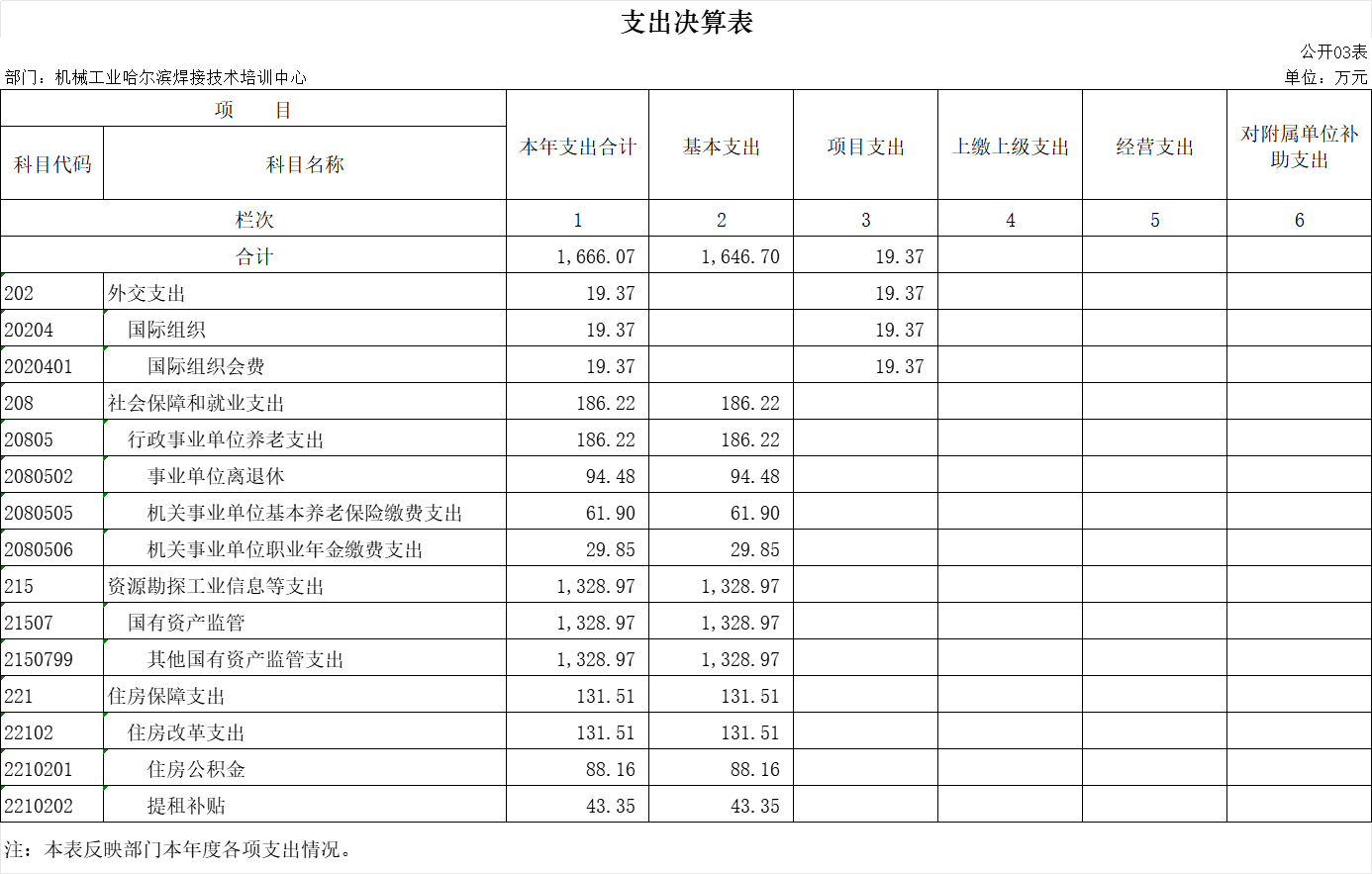

三、支出决算表........................................................................7

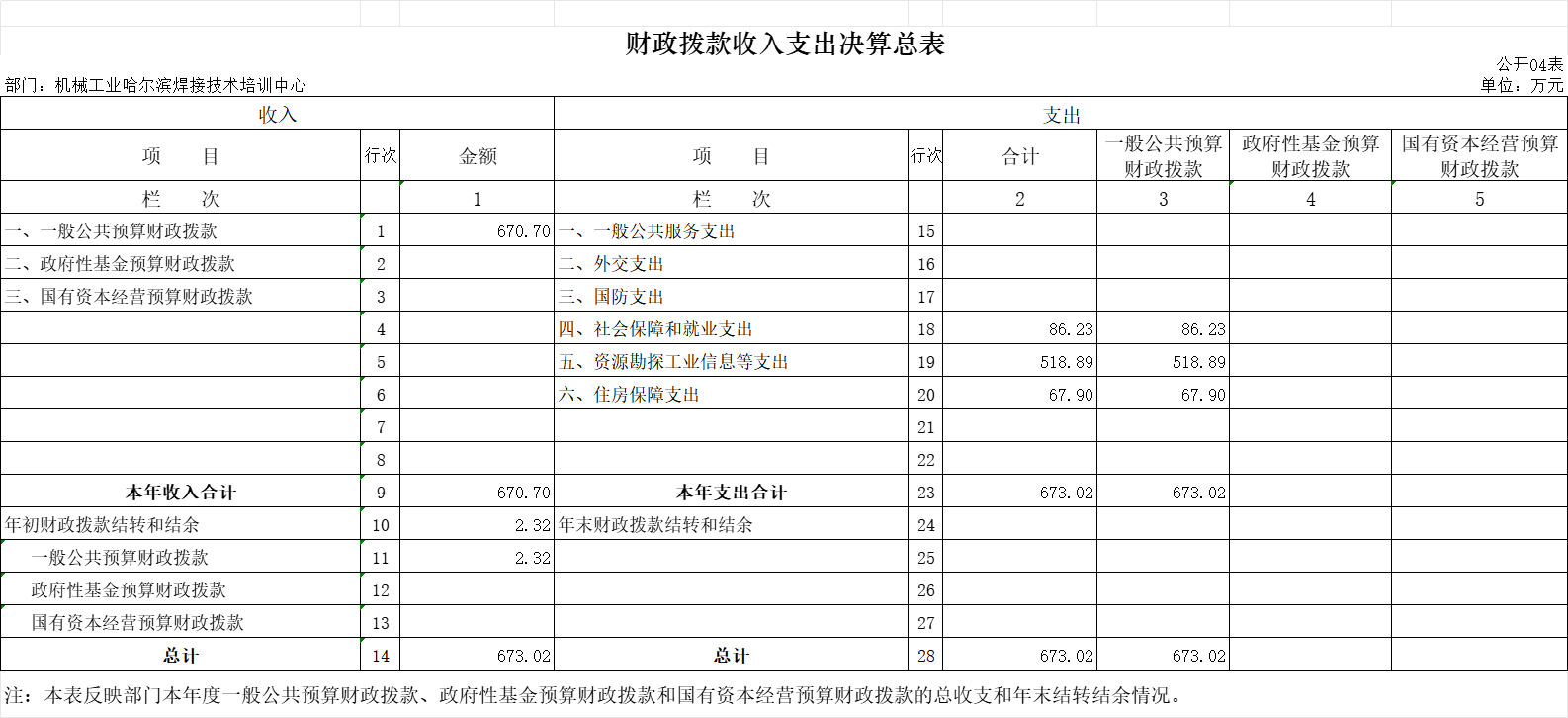

四、财政拨款收入支出决算总表......................................................... 8

五、一般公共预算财政拨款支出决算表....................................................9

六、一般公共预算财政拨款基本支出决算表 ..............................................10

七、政府性基金预算财政拨款收入支出决算表............................................ 11

八、国有资本经营预算财政拨款支出决算表...............................................12

九、一般公共预算财政拨款“三公”经费支出决算表..................................... 13

第三部分 2024年度部门决算情况说明............................................... 14

一、收入支出总体情况说明.......................................................... 15

二、收入决算情况说明................................................................16

三、支出决算情况说明............................................................. 17

四、财政拨款收入支出决算总体情况说明................................................18

五、一般公共预算财政拨款支出决算情况说明........................................... 19

(一)财政拨款支出决算总体情况..................................................... 9

(二)财政拨款支出决算结构情况..................................................... 20

(三)财政拨款支出决算具体情况..................................................... 21

六、一般公共预算财政拨款基本支出决算情况说明........................................22

七、政府采购支出说明................................................................23

八、国有资产占用情况说明............................................................24

九、预算绩效情况说明................................................................25

(一)预算绩效管理工作开展情况......................................................25

(二)部门决算中项目绩效自评结果....................................................25

第一部分 部门概况

机械工业哈尔滨焊接技术培训中心(以下简称“中心”)成立于1984年,现隶属于国务院国有资产监督管理委员会委托中国机械工业联合会管理。中心宗旨是为机械工业系统提供焊接培训服务,业务范围包括焊接及检验技术培训、焊接及检验技术咨询、焊接及检验技术开发。

在1984年至1998年期间,中心与德国开展技术合作,引进了国际最先进焊接技术培训体系。2000年我中心获得国际焊接学会授权,具有培训国际焊接工程师、国际焊接技术员、国际焊接技师和国际焊接技士资质,成为欧洲以外第一个获得授权的国家。2005年获得培训国际焊工和国际焊接质检人员的资质,使我国成为亚洲第一个获得全部授权的国家。2011年获得焊接企业国际认证授权,可以根据ISO3834标准开展企业认证工作。目前,中心在哈尔滨、北京、上海和苏州都设有培训基地,配备有齐全的现代化教学设施,拥有一支由教授级高级工程师、高级工程师、工程师、焊接技师、技能教师组成的具有丰富培训、教学经验的师资队伍。

二、机构设置

中心位于哈尔滨市香坊区进乡街七号,其办公大楼建筑面积为11000平方米,其中包括:教学楼、办公楼、实习场地等。中心下设综合管理部、培训部、材料检验部、质量保证部、项目办公室等部门。

中心是德国SLV Duisburg中国办事处、中国焊接培训与资格认证委员会(CANB)秘书处、中国焊接协会(CWA)培训工作委员会、中国焊接学会(CWS)焊接生产制造与质量保证专业委员会所在地。

纳入国务院国资委2024年部门预算的单位包括:机械工业哈尔滨焊接技术培训中心。

第二部分

2024年度部门决算表

第三部分

2024年度部门决算情况说明

一、收入支出决算总体情况说明

2024年度收、支总计均为1,957.42万元。与2023年度相比,收、支总计各减少89.74万元,减少4.4%,主要是退休人员的增加,人员经费收支略有减少 图1:收、支决算总体变动情况

(单位:万元)

二、收入决算情况说明

2024年度收入合计1,903.5万元,其中:财政拨款收入670.7万元,占35.2%;事业收入1,225.85万元,占64.4%;其他收入6.95万元,占0.4%。

图2:收入决算结构

三、支出决算情况说明

2024年度支出合计1,666.07万元,其中:基本支出 1,646.7万元,占98.8%;项目支出19.37万元,占1.2%。

图3:支出决算结构

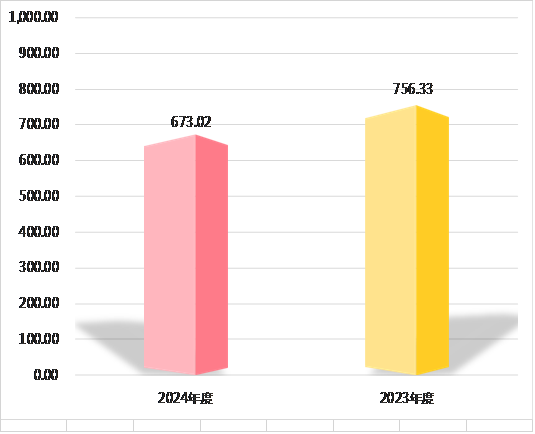

四、财政拨款收入支出决算总体情况说明

2024年度财政拨款收、支总计均为673.02万元。与 2023年度相比,财政拨款收、支总计各减少83.31万元,减少11%,主要是资源勘探工业信息等支出及住房保障支出的减少。

图4:财政拨款收、支决算总体变动情况

(单位:万元)

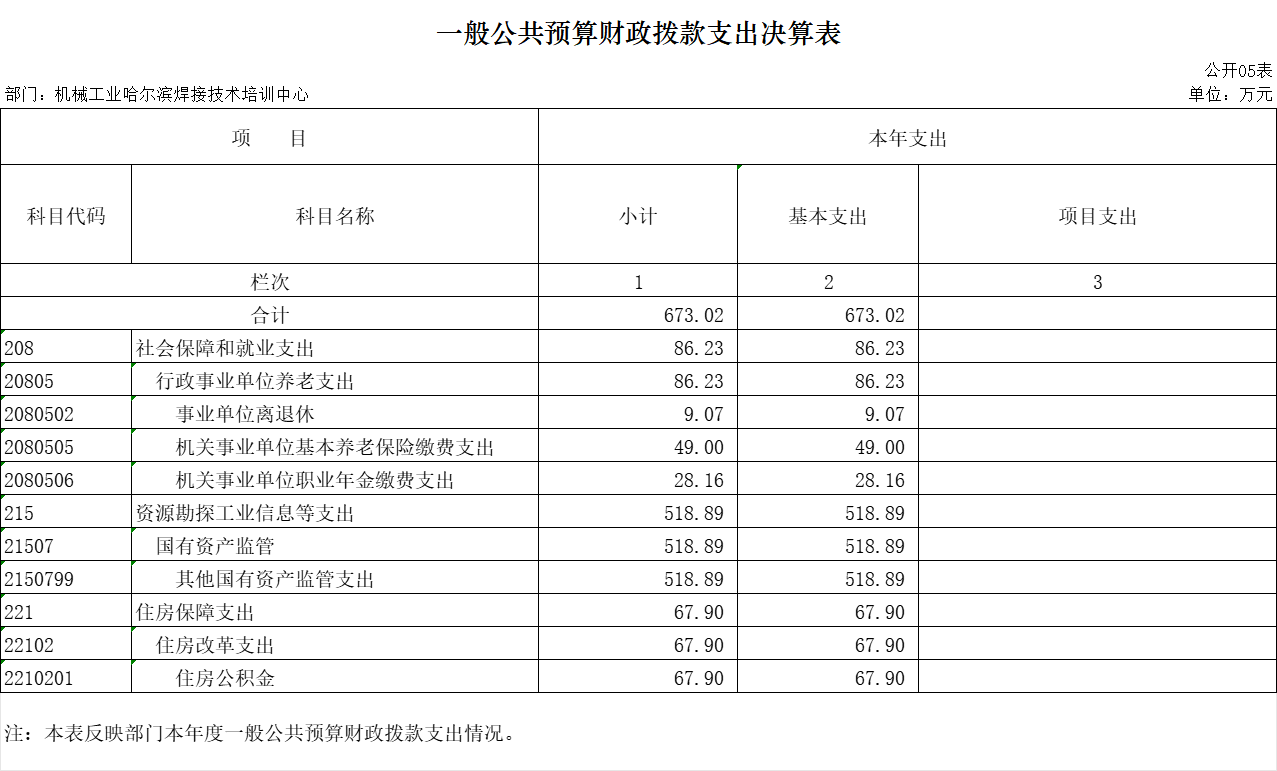

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

2024年度财政拨款支出670.7万元,占本年支出合计的40.26%。与2023年度相比,财政拨款支出减少54.57万元,减少7.5%,主要是资源勘探工业信息等支出及住房保障支出的减少。

图5:财政拨款支出决算变动情况

(单位:万元)

二)财政拨款支出决算结构情况。

2024年度财政拨款支出670.7万元,主要用于以下方面:外交(类)支出0万元,占0%;社会保障和就业(类)支出86.23万元,占12.9%;资源勘探工业信息(类)支出516.57万元,占77%;住房保障(类)支出67.9万元,占10.1%。

图6:财政拨款支出决算结构

(三)财政拨款支出决算具体情况

2024年度财政拨款支出年初预算为673.02万元,支出决算为673.02万元,完成年初预算的100%。其中:

1.外交支出(类)国际组织(款)国际组织会费(项)。年初预算为0万元,支出决算为0万元,我中心国际组织会费项目无财政拨款,全部由自有资金支付。

2.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)。年初预算为9.07万元,支出决算为9.07万元,完成年初预算的100%。

3.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为49万元,支出决算为49万元,完成年初预算的100%。

4.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为28.16万元,支出决算为28.16万元,完成年初预算的100%。

5.资源勘探工业信息等支出(类)国有资产监管(款)其他国有资产监管支出(项)。年初预算数为518.89万元,支出决算为518.89万元,完成年初预算的100%。

6.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算数为67.9万元,支出决算数为67.9万元,完成年初预算数100%。

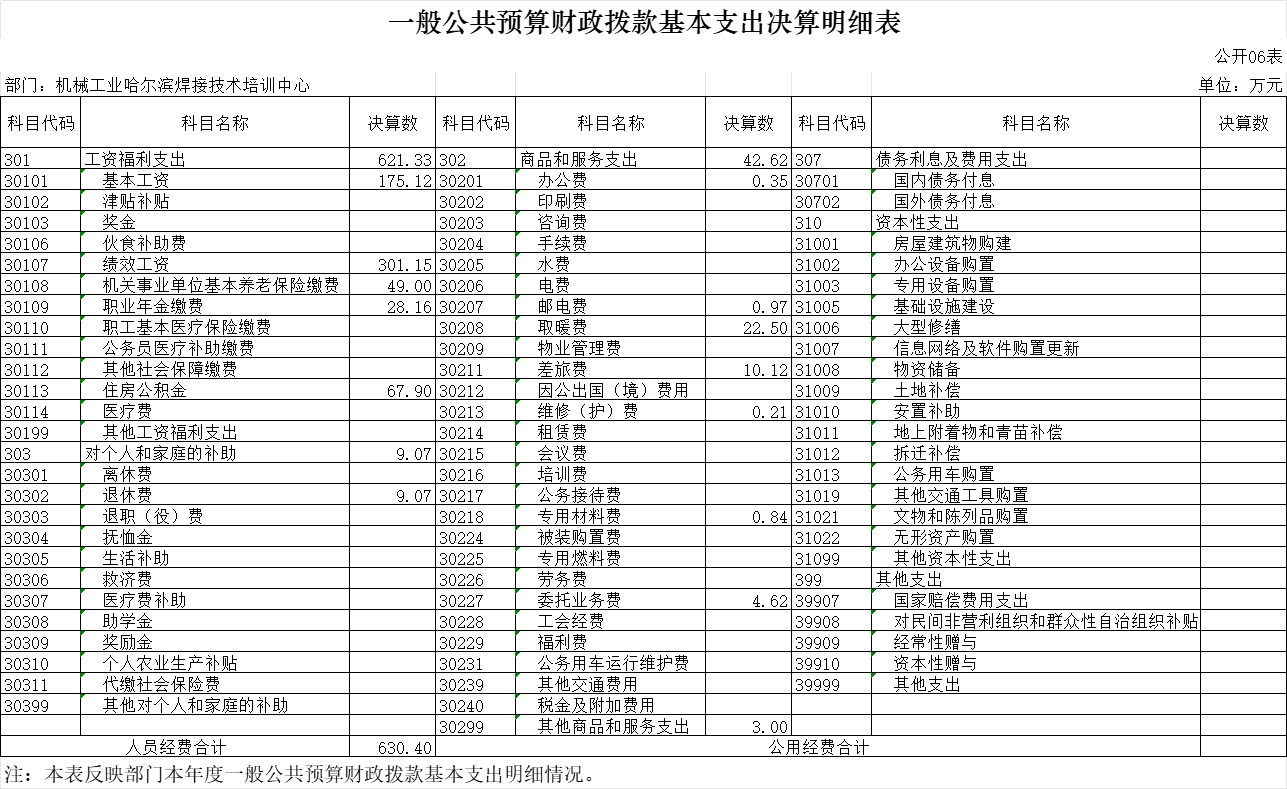

六、一般公共预算财政拨款基本支出决算情况说明

2023年度财政拨款基本支出736.77万元,其中:

人员经费634.97万元,主要包括基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、退休费。

公用经费101.8万元,主要包括办公费、手续费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、专用材料费、委托业务费、税金及附加费用、其他商品和服务支出、办公设备购置。

2024年度财政拨款基本支出673.02万元,其中:

人员经费630.4万元,主要包括基本工资、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、退休费。

公用经费42.62万元,主要包括办公费、邮电费、取暖费、差旅费、维修(护)费、专用材料费、委托业务费、其他商品和服务支

七、政府采购支出说明

机械工业哈尔滨焊接技术培训中心2024年度政府采购支出总额0万元,政府采购货物支出0万元。

八、国有资产占用情况说明

截至2024年12月31日,机械工业哈尔滨焊接技术培训中心共有车辆3辆(台),其中其他用车3辆;单价50万元(含)以上的通用设备3台。

九、预算绩效情况说明

(一)预算绩效管理工作开展情况

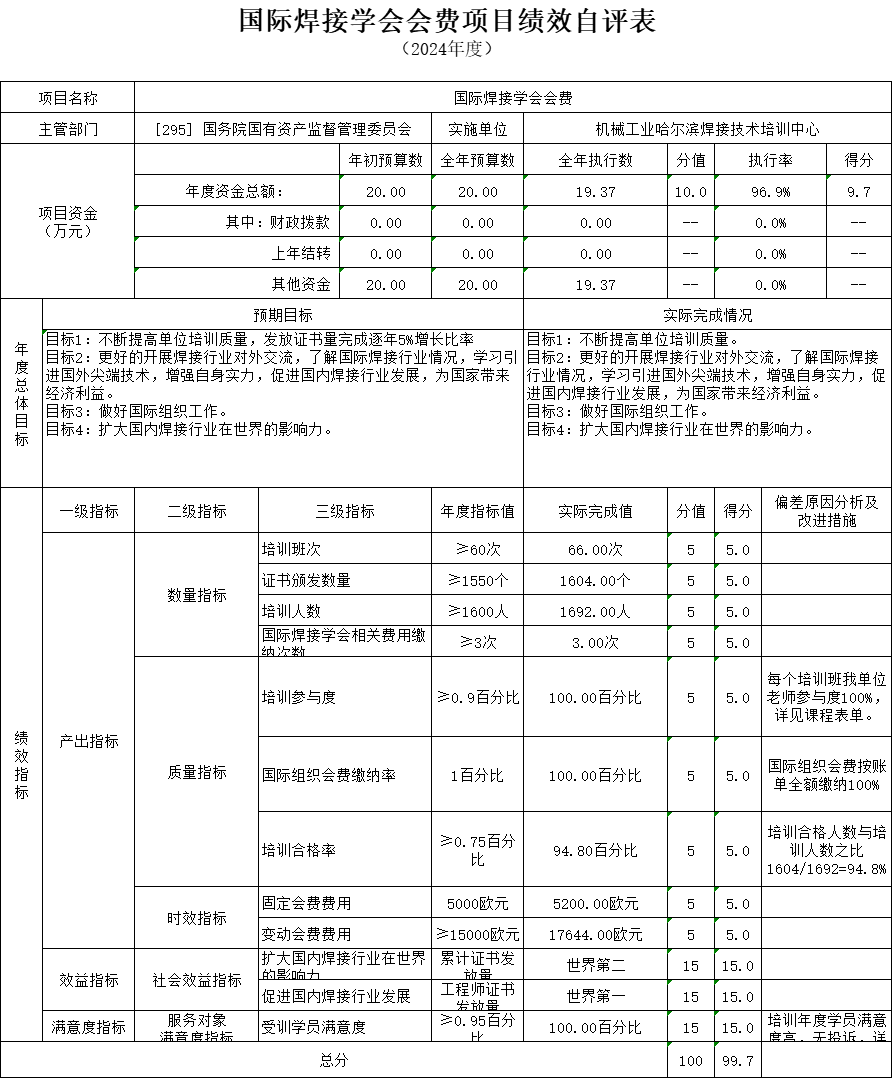

根据预算绩效管理要求,我中心组织对2024年度一般公共预算项目支出全面展开绩效自评,其中二级项目一个,共涉及资金19.37万元(全部由自有资金支出),占用一般公共预算项目支出总额的96.85%。

组织对“国际焊接学会会费”二级项目开展了部门评价,涉及一般公共预算金额19.37万元。评价结果表明我中心各项指标均已达标。

(二)部门决算中项目绩效自评结果

机械工业哈尔滨焊接技术培训中心2024年度部门决算中反映“国际焊接学会会费”二级项目绩效自评结果。

“国际焊接学会会费”项目自评综述:根据年初设定的绩效目标,项目自评得分99.7分。全年预算数为20.00万元,执行数为19.37万元,完成预算的96.85%。项目绩效目标完成情况:不断提高单位培训质量,2024年发放证书1604张、更好的开展焊接行业对外交流,了解国际焊接行业情况,学习引进国外尖端技术,增强自身实力,促进国内焊接行业发展,为国家带来经济利益。

第四部分

名词解释

一、一般公共预算财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入,主要是各行业协会收取的会费收入,所属事业单位从事咨询服务等专业业务取得的收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入,主要是所属事业单位对外开展经营活动取得的收入等。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入,主要是按规定动用的售房收入、存款利息收入、投资收益等。

五、上年结转:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

六、外交支出(类)国际组织(款)国际组织会费(项):反映我国政府批准参加国际组织,按国际组织规定缴纳的会费。

七、社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项):反映中心离退休人员的经费支出。

八、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映中心实施养老保险制度由单位缴纳的基本养老保险费支出。

九、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):反映中心实施养老保险制度由单位缴纳的职业年金支出。

十、资源勘探工业信息等支出(类)国有资产监管(款)其他国有资产监管支出(项):反映国务院国资委其他用于国有资产监管方面的支出。

十一、住房保障支出(类)住房改革支出(款)住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。该项政策始于上世纪九十年代中期,在全国机关、企事业单位在职职工中普遍实施,缴存比例最低不低于5%,最高不超过12%,缴存基数为职工本人上年工资,目前已实施约20年时间。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、艰苦边远地区津贴,规范后发放的工作性津贴、生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、艰苦边远地区津贴、特殊岗位津贴等。

十二、住房保障支出(类)住房改革支出(款)提租补贴(项):指经国务院批准,于2000年开始针对在京中央单位公有住房租金标准提高发放的补贴,中央在京单位按照在编职工人数和离退休人数以及相应职级的补贴标准确定,人均月补贴90元。

十三、住房保障支出(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)的规定,从1998年下半年停止实物分房后,房价收入比超过4倍以上地区对无房和住房未达标职工发放的住房货币化改革补贴资金。中央行政事业单位从2000年开始发放购房补贴资金,地方行政事业单位从1999年陆续开始发放购房补贴资金,企业根据本单位情况自行确定。在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行

十四、结转下年:指以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按原规定用途继续使用的资金。

十五、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十六、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十七、事业单位经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十八、“三公”经费支出:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

|